Un revenu immobilier qui se rembourse tout seul, sans un seul locataire à gérer

Comment choisir, faire financer et gérer vos parts de SCPI pour créer une source de revenus.

Garantie 14 jours. Accès à vie.

Le constat

La retraite oui mais combien vous aurez ?

Vous avez travaillé trente ou quarante ans. Vous avez pris des responsabilités, des risques, des décisions difficiles. Vous avez construit un niveau de vie, une maison, des habitudes, une place dans le monde.

Et un matin, le salaire s'arrête. À sa place, une pension qui représente, dans le meilleur des cas, 40 % de ce que vous touchiez. Faites l'exercice sur votre propre fiche de paie. Enlevez 60 %. Regardez le chiffre qui reste, et demandez-vous si la vie que vous menez aujourd'hui tient encore avec ça.

Le plus dur n'est pas là. Le plus dur, c'est d'avoir versé 20 % de votre salaire toute votre vie sans jamais décider quand ni comment vous récupérez cet argent. Vous avez financé un système, pas un patrimoine. Et le jour où vous partez, tout s'arrête net. Rien ne reste pour votre conjoint. Rien pour vos enfants. Quarante ans de cotisations qui disparaissent avec vous.

Vous connaissez sans doute des gens qui, après une belle carrière, comptent désormais chaque dépense à la retraite. Ce n'est pas un accident de parcours. C'est la trajectoire par défaut, et elle s'aggrave à mesure que le niveau des pensions baisse.

Vous le sentez venir. Alors comme beaucoup, vous avez pensé à l'immobilier pour reprendre la main.

Le problème de l'immobilier physique

L'immobilier est rentable, oui. Mais c'est chronophage.

J'ai sauté le pas. Je possède plusieurs appartements que je gère depuis plus de dix ans. C'est rentable, et pendant des mois entiers je n'entends parler de personne. Sur le papier, c'est la liberté.

Puis arrive l'appel. Un dimanche soir, un dégât des eaux chez un locataire. Un départ à gérer en pleine période chargée. Un artisan qui ne rappelle pas, un loyer qui ne tombe pas, un logement à remettre en état entre deux voyages. La plupart du temps c'est simple. Mais vous ne savez jamais quand ça va tomber, ni ce que ça va vous demander.

C'est ça, le vrai coût de l'immobilier physique. Ce n'est pas l'argent, c'est la charge mentale qui ne s'éteint jamais. Même quand tout va bien, une partie de votre tête reste de garde.

Posez-vous la question honnêtement : est-ce que vous vous voyez gérer ça à 60 ou 65 ans ? Courir après un artisan, relancer un impayé, monter un dossier de travaux, à un âge où vous vouliez enfin souffler ?

Vous vous dites peut-être qu'une agence règle le problème. Elle ne le règle pas, elle le déplace. Vous restez le responsable final, et vous ajoutez une personne de plus à surveiller.

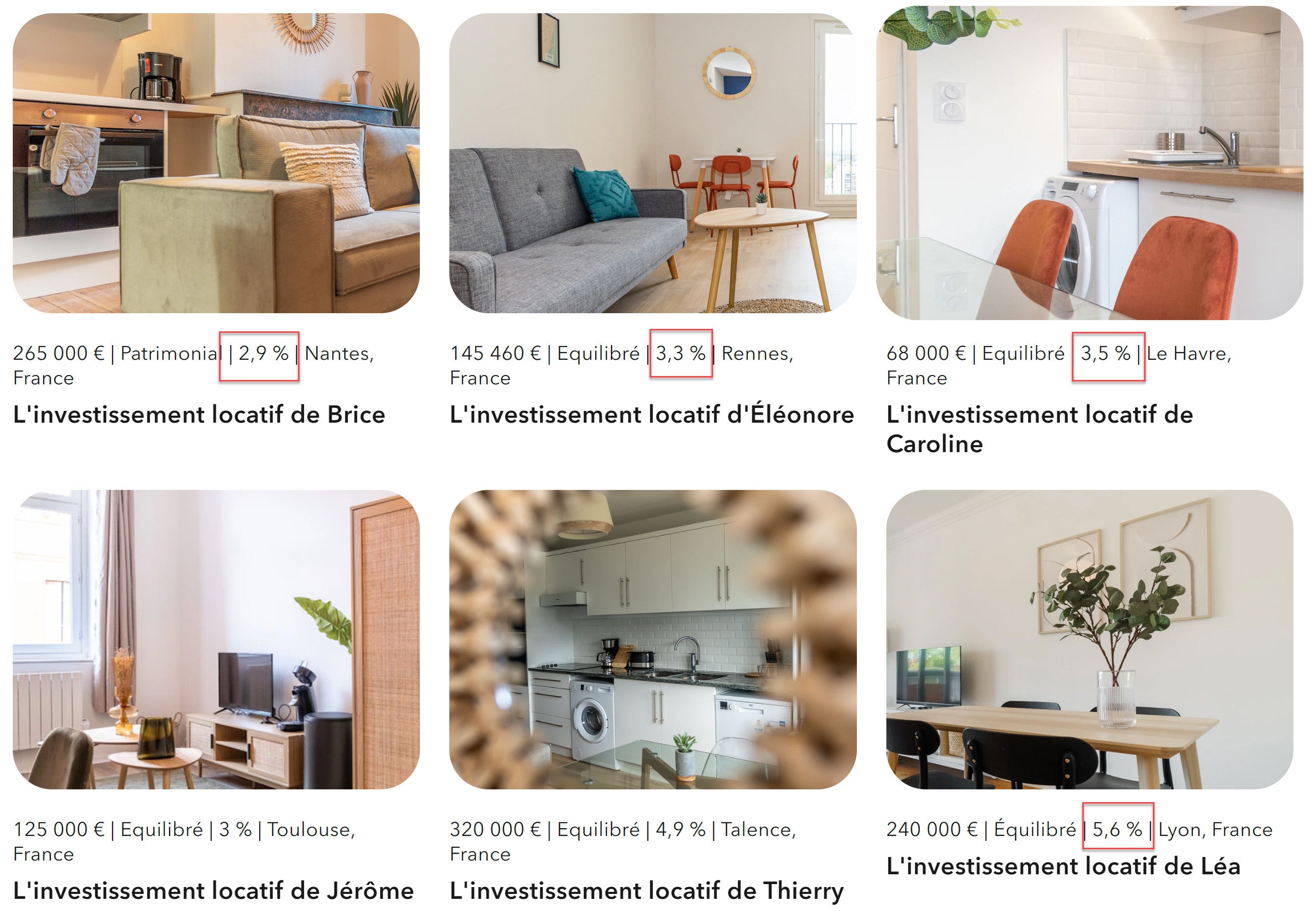

Alors peut-être que vous n'avez même pas franchi le pas, faute de temps. Un poste à responsabilités ne laisse aucune place pour les visites et les urgences. Vous avez peut-être tenté une société clé en main, et vous êtes tombé de haut : des rentabilités annoncées entre 2,9 % et 5,6 %, avant même de compter les aléas.

Une rentabilité de 2,9 % qui ignore les travaux, les impayés et la vacance, c'est un placement qui vous coûte de l'argent dès le premier jour. Ils ne vous le diront pas.

Les trois principes

Ce qui fait un vrai revenu passif

1. Détenir des parts gérés par des mecs en costard

Un bien, il faut le gérer. Des parts de société, c'est une équipe professionnelle qui gère à votre place. Si vous voulez du passif, vous détenez des parts.

2. Acheter et laisser les revenus rembourser le prêt

Acquérir ces parts avec l'effet de levier du crédit, laisser le loyer rembourser l'emprunt, puis continuer à encaisser une fois le crédit soldé. Plus vous commencez tôt, plus l'effet est puissant.

3. Comprendre ce que vous achetez

99 % des sources sur le sujet sont payées par les produits qu'elles distribuent. Personne ne prend le temps de vous expliquer de A à Z ce que vous achetez. Ça ne vous choque pas de voir des gens placer 10 000 ou 15 000 € sur la foi de quelqu'un qu'ils ont vu deux heures dans leur vie ?

Ma réponse

J'ai construit ma propre méthode

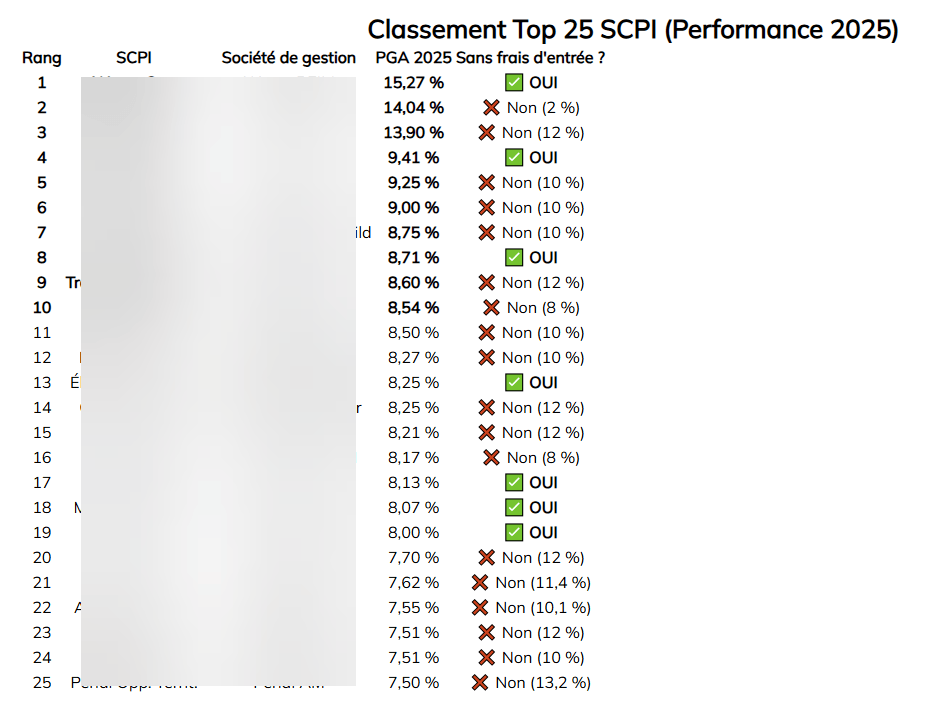

J'ai investi dans l'immobilier papier. Je me suis formé. J'ai construit ma propre grille d'analyse. Parce qu'il existe plus de 200 SCPI. La plupart affichent des rendements médiocres, les SCPI de banque en tête. Et il est presque impossible d'obtenir un avis objectif, puisque la quasi-totalité des conseillers sont commissionnés par les sociétés de gestion.

J'ai compilé mon travail, mes outils de calcul de fiscalité et mes analyses dans une méthode simple. Vous allez y apprendre à choisir vos SCPI et à les faire financer par la banque, pour vous construire un complément de retraite qui se paye tout seul, qui vous prend zéro temps.

Vous pouvez obtenir les mêmes taux que pour un prêt immobilier classique.

Pourquoi les SCPI

Six avantages concrets

100 % passif

Que vous investissiez 2 000 € ou 2 millions, ça vous prend exactement le même temps : zéro.

Des locataires solides

Des centaines de locataires, dont les plus grandes entreprises d'Europe : Picard, GMF, Crédit Lyonnais. Le versement des loyers est bien plus solide que votre unique locataire.

Diversifié géographiquement

Une répartition instantanée sur toute l'Europe, qui répartit le risque.

Les meilleurs emplacements

Des murs de commerce rue de Rivoli ou de grands centres commerciaux, que vous ne pourriez jamais vous offrir seul.

Une fiscalité optimisée

Avec les SCPI européennes, les revenus sont imposés dans le pays d'origine, souvent bien moins qu'en France.

Un revenu à vie

Contrairement à votre retraite, ces parts vous appartiennent. Vous pouvez les revendre ou les transmettre à vos proches.

Comprendre

Ce qu'est vraiment une SCPI

Une SCPI, société civile de placement immobilier, est une société non cotée qui achète et gère de l'immobilier, et vous reverse des revenus sous forme de dividendes. Certaines les versent chaque mois.

Vous pouvez les acheter à crédit et vous construire un patrimoine en partant de zéro, avec un faible effort d'épargne, parfois sans apport. Celles que je sélectionne rapportent entre 5 et 7 % par an. C'est un rendement net de gestion, de vacance et de charges. L'équivalent d'un 7 à 9 % brut dans l'immobilier physique, sans lever le petit doigt.

Enfin, il existe trois méthodes pour réduire, voire annuler l'impôt sur ces revenus. Une combinaison redoutable si vous payez plus de 5 000 € d'impôts par an.

À savoir. Comme tout placement immobilier, une SCPI comporte un risque de perte en capital et un rendement non garanti, variable selon les marchés. Les performances passées ne préjugent pas des performances futures.

Le résultat

Ce que vous allez apprendre

Je vous montre comment analyser et choisir une SCPI ainsi que mon top 10

Comment faire financer l'intégralité de votre acquisition par un prêt immobilier.

Comment investir sans alourdir votre fiscalité, si c'est votre objectif.

Les 10 critères pour analyser une SCPI et bâtir un portefeuille performant.

Un calculateur qui vous donne exactement ce que vos SCPI vont vous rapporter, net d'impôts.

Mon avis d'investisseur indépendant, non commissionné par les sociétés de gestion.

Le programme

Sept modules vidéo

La stratégie SCPI Rentable

Fixer votre objectif de rente, choisir l'approche pour réduire votre imposition, repérer les SCPI aux meilleurs rendements et les plus solides, décider entre crédit et cash.

Tout comprendre des SCPI

Les 2 types de SCPI et celle qu'il faut éviter, la vérité sur les frais, les vrais risques à écarter pour être serein sur dix ans.

Comment choisir une SCPI

Construire et diversifier votre portefeuille, investir partout en Europe, les 10 critères d'analyse, et les pratiques discutables de certaines SCPI à connaître.

Comment acquérir des parts

Le processus pas à pas, le mécanisme pour ne pas payer d'impôt pendant 5 à 15 ans si vous êtes imposé à plus de 30 %, l'achat via assurance vie, comment négocier votre financement, un exemple chiffré de A à Z, et le simulateur de cashflow net d'impôts.

Optimiser la fiscalité

Les 3 questions pour choisir votre approche, la méthode peu connue pour acheter sans impôt, la fiscalité à la revente, comment sortir vos parts de l'IFI, et le démembrement.

S'informer sur les SCPI

Les 2 documents essentiels à lire et quoi y regarder, les 5 acteurs d'une SCPI et leurs rôles, l'instance qui peut vous être utile.

Revendre ses parts

Comment revendre, parfois en moins d'un mois, et optimiser votre prix de sortie.

L'offre

Tout ce que vous recevez aujourd'hui

| La formation SCPI Rentable, 7 modules vidéo | 197 € |

| Le calculateur de rentabilité net d'impôts | 247 € |

| Les modèles et documents à télécharger | 97 € |

| Accès à vie et mises à jour | 97 € |

| Mon top 10 des SCPI les plus solides et rentables | 97 € |

| Valeur totale | 735 € |

Prenez trente secondes pour mettre ce chiffre en perspective. Un investissement en SCPI se compte en dizaines de milliers d'euros. Avec l'effet de levier du crédit, vous engagez souvent 50 000, 100 000 € ou plus. Sur ces montants, 97 € représentent moins de 0,2 % de ce que vous allez placer.

Regardez l'autre côté. Choisir une mauvaise SCPI, acheter en nom propre alors que votre fiscalité l'interdit, passer à côté du démembrement : chacune de ces erreurs se chiffre en milliers d'euros, et elle vous suit pendant dix ou vingt ans.

La vraie question n'est pas de savoir si c'est cher, mais si vous pouvez vous permettre d'investir sans avoir compris.

Paiement sécurisé. Accès à vie. Garantie 14 jours.

Testez, puis décidez

Regardez la première leçon en entier. Si dans les 14 jours elle ne vous convient pas, pour n'importe quelle raison, sans justification ni courrier recommandé, écrivez-nous un email et vous êtes remboursé intégralement sous 5 jours.

Vos questions

Objections fréquentes

Les rendements sont faibles, ça vaut vraiment la peine ?

La plupart des investisseurs en immobilier physique peinent à atteindre l'autofinancement, soit environ 8 % brut. Net avant impôt, on tombe vite à 5 %, l'équivalent d'une SCPI qui, elle, demande zéro gestion. Faites le calcul.

Avec les taux actuels, ça vaut encore la peine ?

Le principe de l'effet de levier reste valable quel que soit le taux : déduire les intérêts d'emprunt et acheter plus de parts que ce que vous pourriez en cash. Selon le taux, cela demandera un effort d'épargne ou un apport, et c'est expliqué dans le programme.

Ma banque ne me propose qu'un crédit conso.

C'est normal. Les banques rechignent à financer des parts de SCPI et poussent leurs SCPI maison, rarement bonnes. Je vous montre exactement comment j'obtiens mes financements aux conditions d'un prêt immobilier.

La fiscalité des revenus fonciers est punitive, jusqu'à 58,2 % avec l'IFI.

Si votre tranche marginale est élevée, il ne faut surtout pas acheter en nom propre. Le démembrement est une des solutions. À 40 ans, un démembrement sur vingt ans vous donne une décote d'environ 50 % sur le prix des parts, aucune fiscalité pendant la période, et 100 % des revenus récupérés à l'échéance. Ce n'est qu'une des approches vues dans le programme.

Combien de temps ai-je accès à la formation ?

Vous conservez votre accès à vie, même si nous changeons un jour de plateforme. Vous pourrez la suivre et la revoir dès que vous en sentez le besoin.

Qui suis-je ?

Un investisseur indépendant, tout comme vous

Je suis Michaël Ferrari, fondateur d'Esprit Riche depuis 2007. Parti d'une famille surendettée, j'ai bâti mon indépendance financière sur trois piliers : la bourse, l'entreprenariat et l'immobilier. Auteur de la méthode Je réussis mon investissement locatif, j'ai accompagné des milliers de personnes vers leur autonomie financière depuis plus de dix ans.

Qualification

Cette formation est faite pour vous si

Pour vous

Vous voulez un revenu immobilier sans gestion, vous pensez sur le long terme, et vous préférez comprendre ce que vous achetez plutôt que de faire confiance à un vendeur croisé deux heures.

Pas pour vous

Vous cherchez à doubler votre mise en six mois, ou vous voulez un placement magique sans rien comprendre au sujet.

Vous avez deux possibilités

Ne rien changer, et continuer à vous dire que c'est trop fiscalisé, pas assez rentable, que vous ferez mieux autrement. Pendant ce temps, les années passent.

Comprendre que ça ne remplace pas ce que vous faites, mais vient en complément. Investir quelques heures et 97 € à comprendre le mécanisme aujourd'hui, plutôt que de risquer une erreur à plusieurs milliers d'euros.

Cette formation vous fait économiser des milliers d'euros dès votre premier investissement, en vous évitant la mauvaise SCPI et les mauvais choix fiscaux. Et surtout, elle développe votre intelligence financière pour de bon.

Le moment d'agir, c'est maintenant.

Garantie 14 jours. Accès à vie. Paiement sécurisé.

Investir comporte des risques, notamment de perte en capital. Les revenus des SCPI ne sont pas garantis et peuvent varier. Les performances passées ne préjugent pas des performances futures. Cette page présente une formation, non un conseil en investissement personnalisé.

Vous pensez que c'est faux ? Impossible ? Pas rentable ?

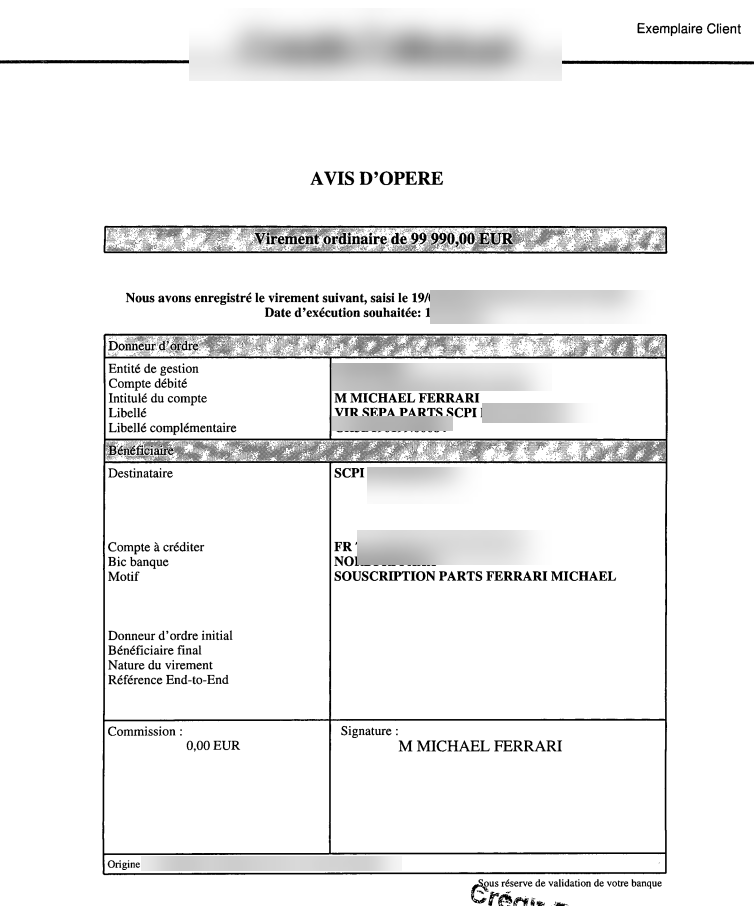

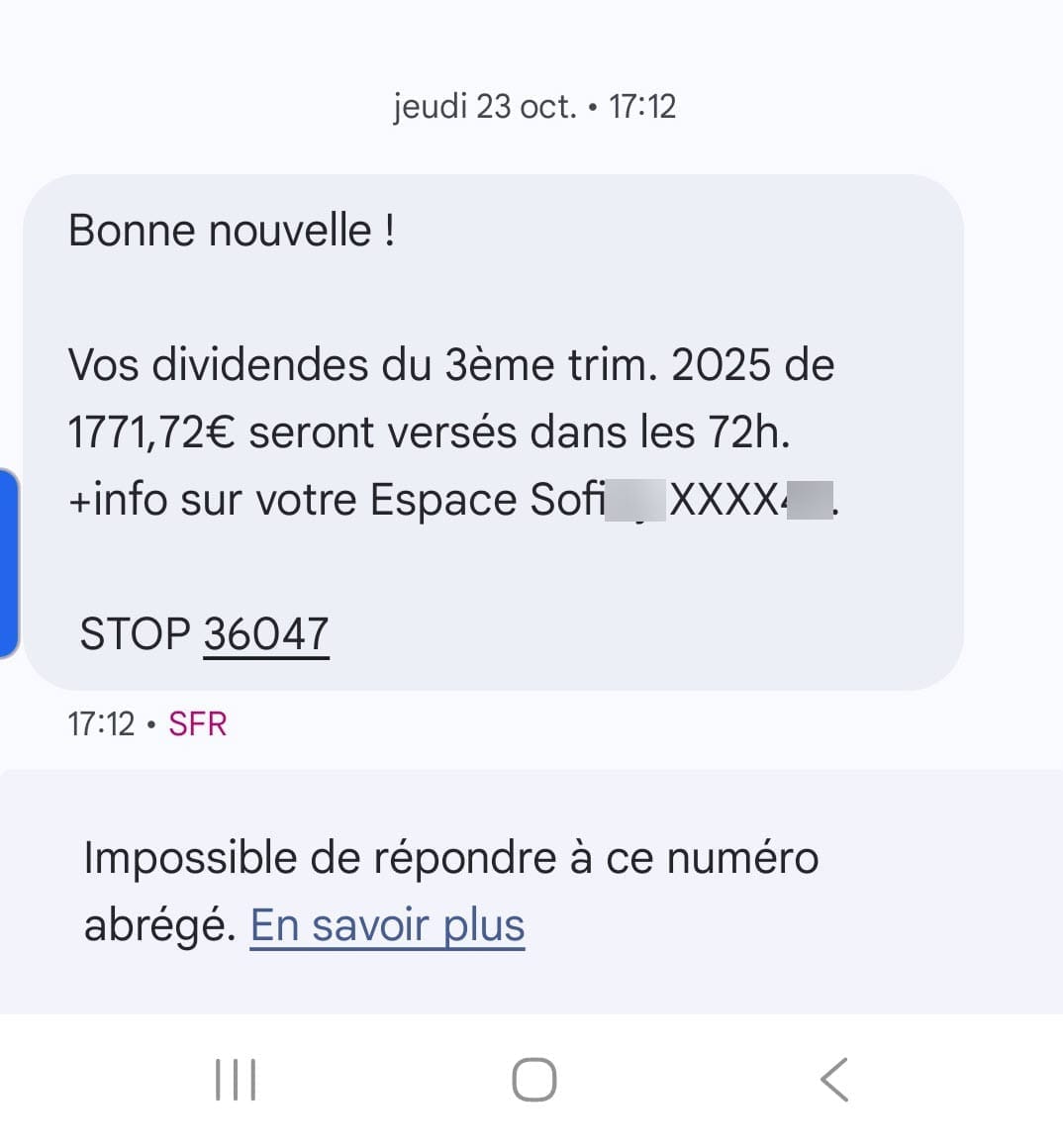

Voici un extrait que ce que j'ai encaissé :

Ce que cela me permet de faire

Encaissez des dividendes de multiples sources totalement passifs 👇

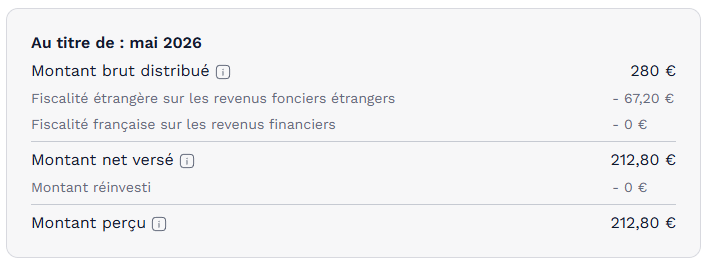

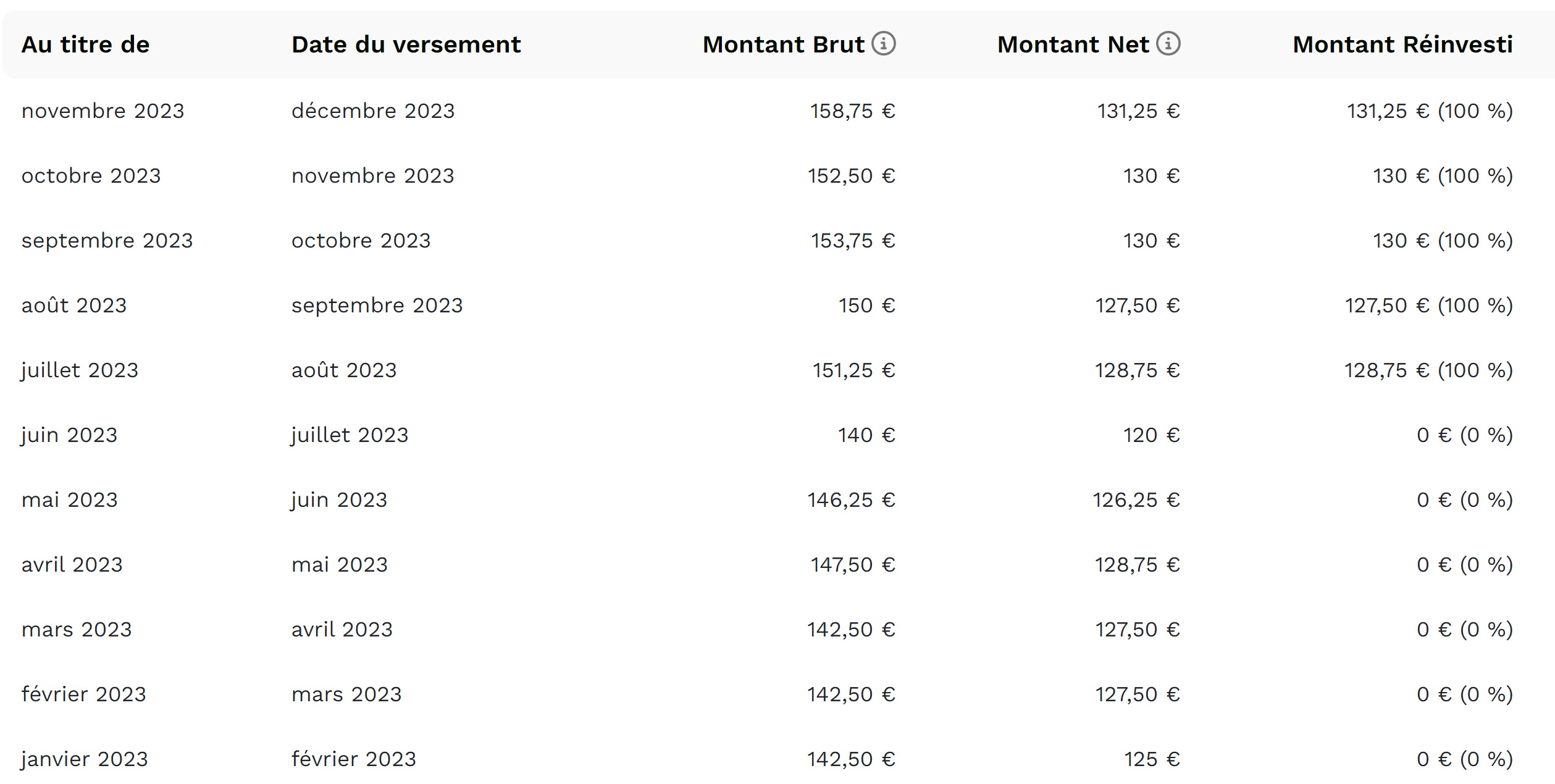

Les revenus de cette SCPI ne sont exposés qu'à 24% d'impôts :

Cette SCPI verse un dividende mensuel. Etant investi hors de France le montant net est très proche du montant brut. De plus elle propose le réinvestissement automatique afin de racheter automatiquement des parts tant que je n'ai pas besoin de ces revenus :

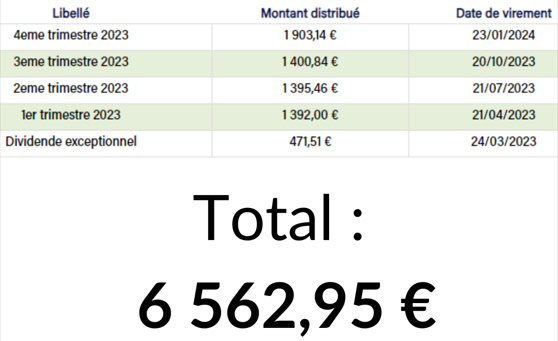

Voici les dividendes reçus pour l'une des SCPI que je possède :

N'achetez pas au hasard ou en faisant confiance à un conseiller ou une plateforme : tout le monde est commissionné

Je vous donne mon TOP SCPI selon mes critères d'analyse

Des formations de qualité

J'ai la chance d'avoir formé des milliers de personnes depuis 10 ans

Comment commander ?

1️⃣ Cliquez sur le bouton orange juste en dessous 👇

2️⃣ Connectez-vous et entrez vos informations de paiement dans le formulaire sécurisé

3️⃣ Une fois la formation commandée, elle sera ajoutée à votre espace membre.

Votre accès à vie est garanti.