Et s'il existait un moyen de mettre votre patrimoine à l'abri de la faillite des banques et de la saisie de l'Etat ?

Depuis la nuit des temps les gens comme vous et moi avons pour protéger leur patrimoine pour le mettre à l'abri des crises.

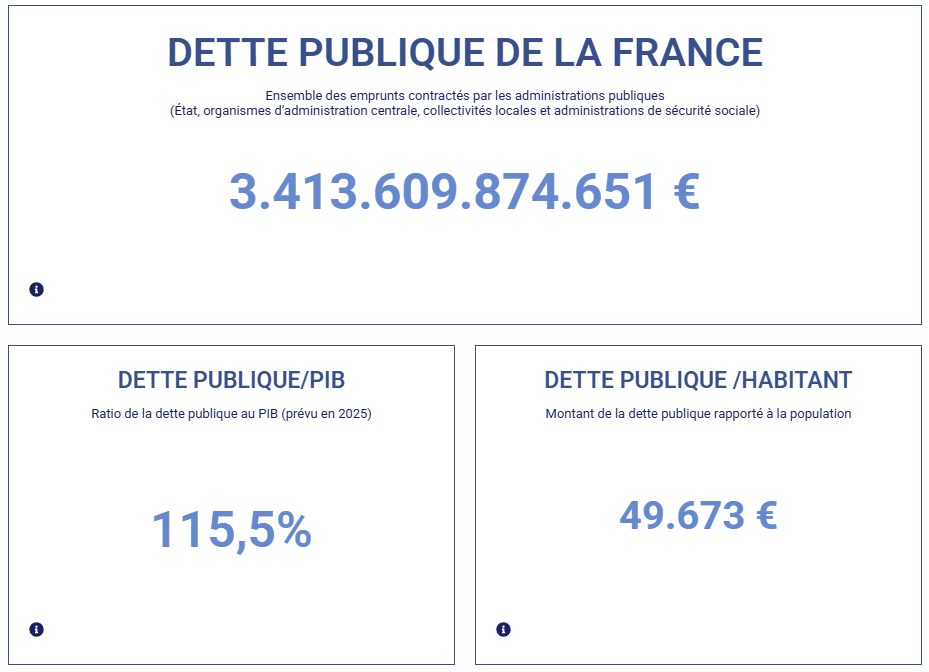

Car les crises, les faillites et les saisies ont jalonné l’histoire (Rome, 1929, 2008, Chypre, Grèce, Italie, SVB)...

Même l’état Français à fait défaut 7 fois dans son histoire… (Jean Le Bon en 1360 à même vendu sa fille pour rembourser la dette de l'état...)

Vous pensez que c'est du passé ?

Pourtant c'est l'actualité du moment...

...l'état est déjà en faillite :

La dette est abyssale. Aucune volonté de réduire le SEUL facteur important : les dépenses.

On supprime 2 jours fériés par ici. On alourdit la fiscalité par là.

Tout ceci n'aura que peu d'effets pour 2 raisons :

Chaque alourdissement pousse des français à l'expatriation réduisant la masse du cheptel à tondre

Tous ces curseurs sont déjà au maximum avec la pression fiscale la plus lourde du monde

En gros, la fête est finie. Le jeu des chaises musicales va s'arrêter.

La question c'est : est-ce que vous aurez protégé votre patrimoine quand ça arrivera ?

48 heures

C'est le temps qu'il s'est écoulé entre la rumeur et la fermeture de la banque SVB en 2023.

A part "l'élite" personne n'est prévenu de la fermeture à l'avance

Parce que vous savez comment ça marche. Les bénéfices, c'est privé par contre les pertes, c'est pour vous.

Donc votre seule solution c'est d'être un minimum exposé à ce type d'événement.

Ce n’est même plus du complot.

C'est de la simple prudence.

Chypre, ça vous parle ?

Voici ce qui s'est passé à Chypre :

Bon vous allez peut-être vous dire, “Chypre, c’est un petit pays corrompu, ils ne savent rien gérer”

Parlons d’un pays plus proche…

En Italie (2016) les épargnants de 4 banques régionales ont tout simplement été ruinés par la faillite de leur banque.

Plus que jamais le système peut s'effondrer

Je ne suis ni pessimiste, ni alarmiste.

Je suis juste réaliste : les économies occidentales sont à une mauvaise nouvelle de l'implosion : Crédit Suisse, SVB, Subprime...

Et si cela arrive, il y aura ceux qui feront la queue devant la banque fermée en pleurant...

Et vous de l'autre...

Du moins si vous décidez qu'il est temps de ne pas se faire avoir.

Le cours de BNP Paribas est massacré à cause de la faillite d'une banque Américaine.

Savent-ils des choses que nous ne savons pas ?

La loi Sapin 2 : votre assurance vie LEUR APPARTIENT

Les français ont plus de 2000 milliards d'euros en Assurance Vie. Ce n'est pas par hasard que la loi permet tout simplement à l'état de BLOQUER votre argent.

C'est l'article 49 de la loi Sapin 2 votée en 2016.

En voici un extrait:

Que vaudra le fonds euros (qui est de la dette de l’état) si l’état fait défaut comme c’est arrivé 7 fois dans le passé ?

Honnêtement, je préfère ne pas savoir…

Officiellement le blocage de votre assurance vie ne peut excéder 6 mois... mais s'il y a vraiment un problème voulez-vous que l'accès à votre argent dépende du bon vouloir d'un homme politique ?

Parce que les lois en vigueur sont modifiables à souhait en fonction des besoins.

Un exemple récent ?

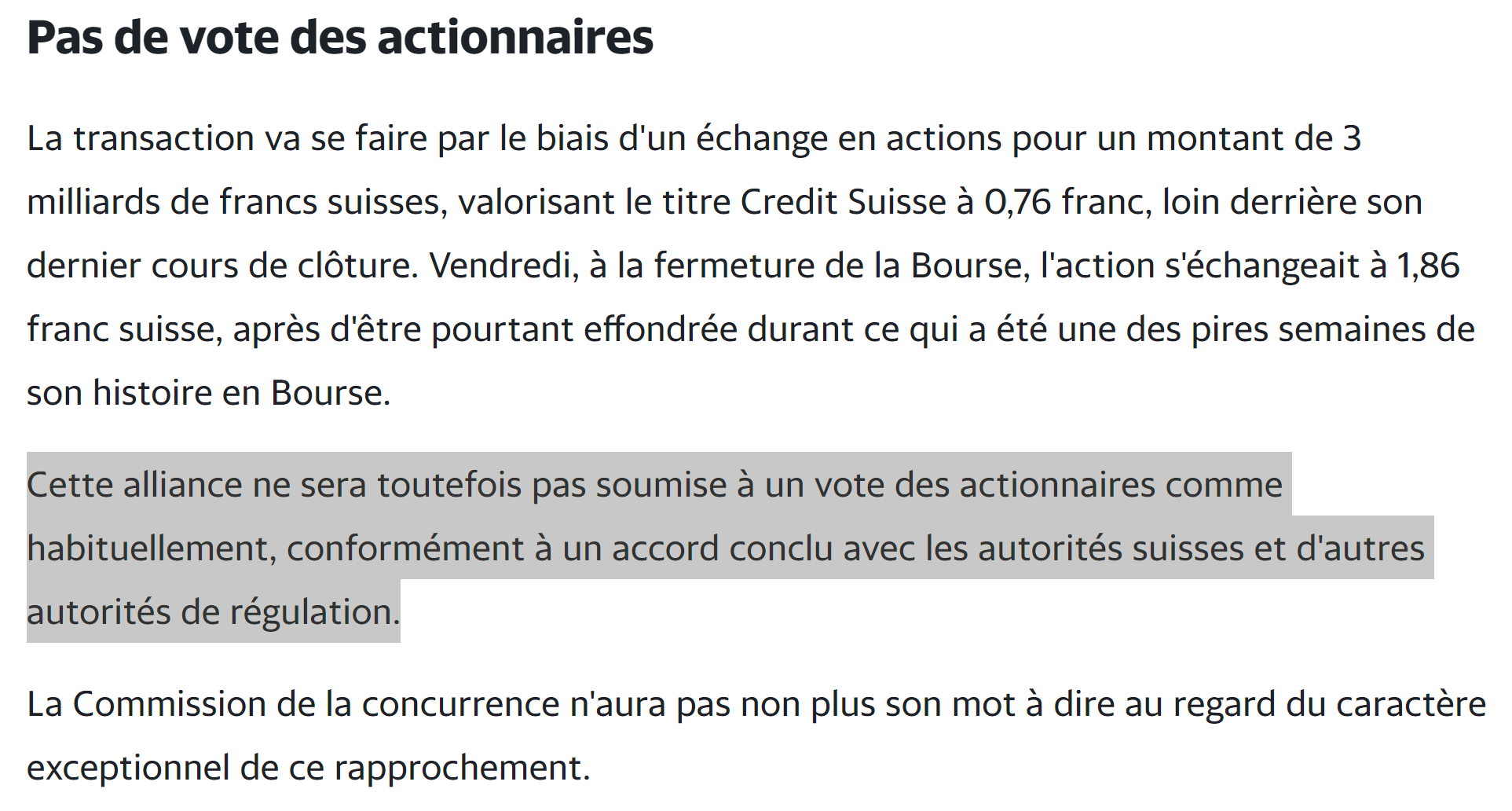

La Suisse. Considéré pourtant comme l’un des plus démocratiques au monde.

Qu’ont-ils fait ?

Ils ont modifié la loi en 24h pour forcer la banque UBS à racheter Crédit Suisse sans que les actionnaires d’UBS n’aient à voter. Ils n’ont pas eu le choix.

Voici un extrait de la presse :

Alors beaucoup de gens pensent à l’Or pour se débancariser. Oui en théorie c’est bien mais le diable se niche dans les détails.

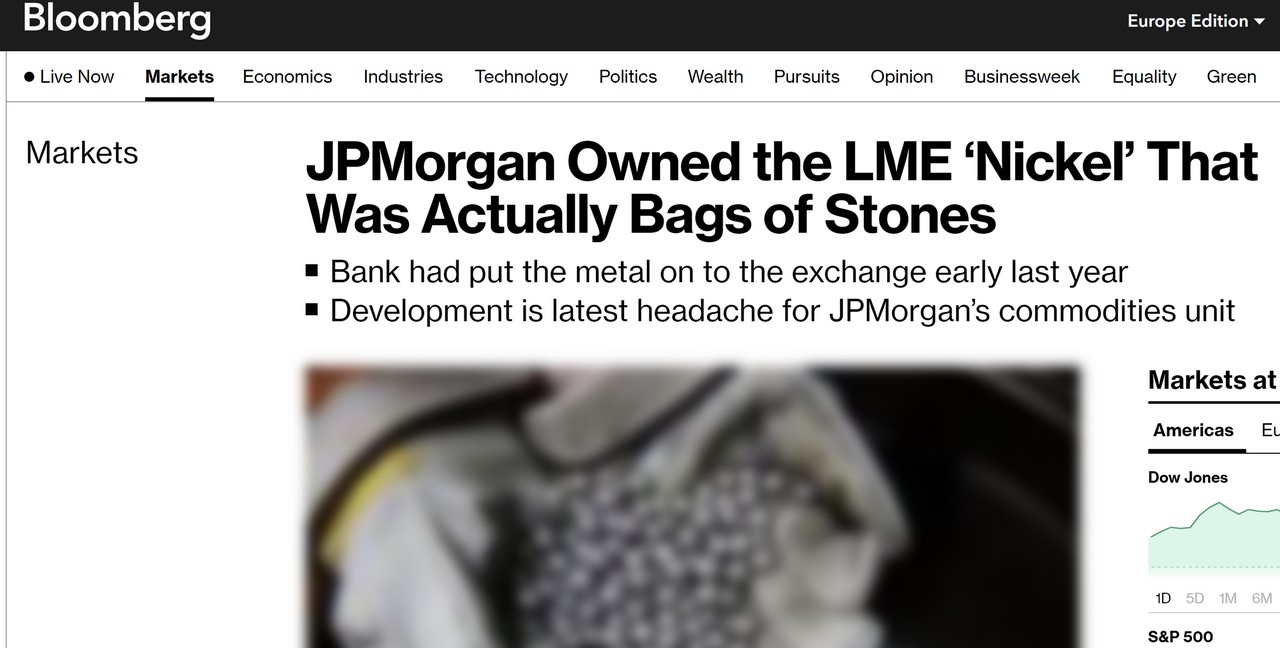

Voici le genre de surprise qui sont parfois découvertes :

En clair, ils ont commandé du Nickel et se sont rendus comptes qu'ils avaient reçu des pierres.

Combien d'or est réellement stocké dans ces coffres des grandes banques ?

Vous le voyez il faut choisir avec beaucoup de précaution où et comment vous achetez votre Or. Et c’est loin d’être la seule manière de se débancariser !

Alors comme beaucoup j’ai réfléchi à des solutions. Par exemple, j’ai analysé en détail les garanties du FGDR (Fonds de Garantie des Dépôts et de Résolution) et en théorie ils assurent 100 000 € par banque et par personne…

(Et si vous avez un compte professionnel, c’est inclus dans les 100 000 €. Votre trésorerie est 100% exposée à la faillite de la banque)

Mais en réalité, le fonds n’a pas assez d’argent pour faire face à une crise majeure.

Si vous êtes mal à l’aise à l’idée de perdre votre argent, cet argent que vous avez déposé avec confiance dans une banque que vous pensez solide, il est temps d’agir!

Les comptes courants, les assurances vie, les comptes-titres et les PEA (ainsi que tous les livrets) sont les plus à risques.

Si vous me suivez, vous avez probablement déjà de l'immobilier. Et l'immobilier à beaucoup d'avantage mais je ne compte pas sur mon immobilier pour survivre à une débâcle financière majeure.

Donc clairement, ce n'est pas la solution.

Ce qu'ils ne veulent pas que vous fassiez

Le vrai problème c’est que dans le fond ce ne sont ni votre banquier ni les institutions qui vont vous expliquer comment vous débancariser. C’est précisément ce qu’ils souhaitent éviter (crise ou pas).

En écrivant ce que je suis en train d’écrire, je me dessine une cible sur le front.

Comment réussir votre débancarisation ?

Pour réussir votre débancarisation, il y a 2 principes à respecter.

Le premier, c’est le niveau de contrôle de votre support.

Exemple, l’argent sur votre compte bancaire n’est pas du tout liquide. Une décision de la banque et votre accès utilisateur en ligne est suspendu. Fini. L'agence est fermée. Et c’est plié pour vous.

On l’a vu aussi avec la cryptomonnaie. Si elle est stockée sur un exchange centralisé dont vous n’avez pas la clé privée, ça ne vaut pas mieux qu’une banque.

L’autre grand principe à respecter, c’est le niveau de liquidité.

Ici c’est votre capacité à vendre ou même déplacer vos actifs. Le cash (en billets) à cet avantage. L’or dans une certaine mesure.

Par contre votre appartement, fusse-t-il à Paris, n’ira nulle part et prendra des semaines ou des mois à vendre.

Et enfin il faut bien comprendre qu’il n’y a aucune solution magique et unique pour se débancariser intelligemment.

En réalité, mes recherches m’ont conduit à élaborer une approche unique qui mélange différents supports pour leurs caractéristiques.

La plupart des gens ne se sont pas vraiment débancarisé car ils attendent l’équivalent d’une solution comme la banque mais SANS la banque.

Non pour vous mettre à l’abri, il faut combiner plusieurs supports différents en cohérence avec le risque pour vous (faible à fort) et votre patrimoine (de 10k€ à 1M€).

Un modèle unique pour se débancariser intelligemment

J’ai compilé le fruit de mes recherches dans un Débancariser Votre Argent : le modèle unique pour protéger votre patrimoine intelligemment.

J’ai construit un guide pratique de ces 5 solutions et surtout la manière de les mettre en oeuvre.

Cette méthode est décrite dans mon programme complet dans lequel vous allez apprendre à vous débancariser, spécialement conçu pour ceux qui ont réfléchi à la question sans jamais comprendre comment le faire.

Le but, c’est que vous ayez une répartition idéale de votre patrimoine entre des actifs liquides et dont vous avez 100% le contrôle et des actifs moins liquides (et donc inatteignables) savamment investis.

J’ai créé le programme qui vous permet de dormir sur vos 2 oreilles parce que votre risque face à une faillite bancaire ou même du système financier n’aura pas d’impact majeur pour votre patrimoine.

Il y a quelques semaines, j’ai analysé mon patrimoine en détail et quand j’ai compris l’ampleur de mon exposition à une faillite bancaire ou à une crise majeure, j’ai compris que j’étais mal parti.

Car si vous ne vous posez jamais la question, vous ne vous rendez pas compte que vous êtes en train de traverser l’autoroute avec les yeux bandés.

Et les solutions sont assez simples et rapides à mettre en oeuvre.

C’est la preuve que n’importe qui peut se débancariser intelligemment et mettre la majeure partie de son patrimoine (et de sa trésorerie professionnelle…) à l’abri.

Le programme

Voici ce que vous allez apprendre dans cette formation 👇

Comment utiliser au mieux la garantie du FGDR même si vous avez peu d’argent qui dort à la banque (et surtout une erreur critique à éviter!)

Le classement des 5 solutions que j’ai identifié sur l’échelle liquidité/contrôle afin d’organiser votre débancarisation intelligemment

Les 4 manières différentes d’investir dans l’Or. Et surtout les 2 que vous devriez privilégier…

Une manière de vous débancariser et d’être rentable à la fois. Et comment créer des revenus à partir de vos actifs débancarisés.

Comment allier une passion avec votre débancarisation ? C’est votre conjoint qui va apprécier !

Une classe d’actifs normalement accessible qu’aux personnes fortunées qui est un support idéal de débancarisation… et comment vous pouvez y accéder

Un type d’actif pour débancariser avec une fiscalité particulièrement intéressante (si jamais vous faites une plus-value)

L’approche simple à reproduire pour vivre de votre patrimoine entièrement débancariser sans même avoir un compte bancaire. Et pourtant avec une carte bancaire pour payer vos dépenses du quotidien…

…l’idée c’est que ce programme est votre assurance contre le “hair cut”, comprendre le ratiboisage ou la ponction forcée de votre patrimoine.

Je ne sais pas vous mais quand j’additionne le montant que je paye en assurance (auto, emprunteur, maison…) c’est plusieurs centaines d’euros chaque mois que je paye avec le sourire parce qu’en cas de risque, je suis plutôt bien couvert.

Ici, ce n’est même pas un abonnement. C’est un règlement unique pour construire votre débancariser intelligente.

Un système que vous allez prendre du plaisir à créer, à construire et même à transmettre à vos enfants si vous en avez.

Satisfait ou Remboursé

🏅 Ma garantie de remboursement

Vous pouvez tester une leçon de la formation pendant 14 jours et si jamais elle ne vous convient pas, vous serez intégralement remboursé par simple demande email.

Le support client vérifiera que vous n'avez consulté qu'une seule leçon et rien d'autre.

Je ne veux avoir que des membres heureux !

Témoignages Clients d'autres formations

J'ai la chance d'avoir formé des milliers de personnes depuis 10 ans

Est-ce que je dois tout sortir de la banque ?

Non évidemment. Avoir un compte banque est pratique. Il s’agit juste d’y laisser le minimum nécessaire pour vivre au quotidien.

Est-ce que ça vaut la peine si je n’ai pas 100 000 € ou plus sur un compte bancaire ?

Clairement oui. Déjà rien que pour votre culture financière. Ensuite, si c’est la débâcle il faudra faire sans les banques pendant un moment. Et là peu importe que vous ayez 5000 € ou 1M€, il y aura ceux qui pleurent devant la porte fermée de l’agence bancaire et ceux qui sont déjà organisés.

Est-ce illégal de se débancariser ?

Evidemment que non. Dans les 5 solutions que j’ai identifié, il n’y a rien d’illégal ou même de limite. C'est 100% légal. Après c'est normal de vouloir un peu de discrétion sur son patrimoine...

Tu crois vraiment qu’une faillite est possible ?

Il y a beaucoup de sujets où les complotistes avaient raison… Mais si l’on reste sur la faillite, c’est déjà arrivé comme je vous l’ai expliqué plus haut. De plus, nos états sont quasi en faillite.

Si l’on dézoome l’Histoire, c’est fascinant de voir comme des civilisations et des Empires ont chuté et disparu : Rome, Babylone…

N’ayons pas l’arrogance de croire que nous sommes au-dessus de tout cela, surtout quand on voit comment sont gérés les banques et les Etats.

La seule question c’est quand et je préfère être un minimum préparé.

Vous avez encore des questions ?

Questions & Réponses

Voici les questions les plus fréquentes 👇

Tu as accès à un espace personnel où tu vas retrouver des contenus vidéos.

Lorsque c'est adapté je filme mon écran, je détaille autant que possible mes explications.

Quand c'est pertinent il y a aussi des documents annexes, des modèles à réutiliser qui sont à télécharger.

Vous conserverez votre accès à la formation à vie. (même si un jour nous changeons de plateforme).

Vous pourrez la suivre et la suivre à nouveau dès que vous en sentirez le besoin.

Cliquez sur le bouton "Démarrer la formation".

Vous recevrez immédiatement un accès à la formation intégrale.

C'est une formation vidéo enregistrée par Michael Ferrari.

Elle est dans votre espace membre. J'ai préparé des supports détaillés afin d'aborder chaque point avec des exemples et des chiffres.

Toutes mes formations sont couvertes par ma garantie Satisfait ou Remboursé.

Vous pouvez consulter la première leçon de la formation en entier…

Si jamais cela nous vous convenait pas (peu importe la raison et sans devoir vous justifier ni envoyer un courrier recommandé), vous pouvez demander le remboursement intégral.

Mon équipe vérifiera que vous avez regardé une seule leçon (et que vous n'avez pas ouvert les autres, ni les documents annexes).

Si c'est bien le cas, vous serez intégralement remboursé dans les 5 jours.

S'il y a un problème technique ou que tu souhaites exercer la garantie de remboursement, le support est disponible à contact@esprit-riche.com

Débancariser votre argent

5 solutions pratiques pour sortir l'argent des banques, le mettre à l'abri et en sécurité.