Créez un patrimoine protégé des changements de fiscalité, facile à transmettre et optimisé pour emprunter sans limites

Imaginez le jour de votre disparition…

Ce jour-là vos proches seront tristes mais ils vont aussi inévitablement se poser une question : qu’avez-vous fait pour les mettre à l’abri ?

Ce jour-là, votre héritage sera transmis ou détruit par les frais et les impôts.

Et tout dépendra d’une décision que vous allez prendre aujourd’hui.

Parce qu’entre aujourd’hui et ce jour fatidique que je vous souhaite lointain, il va aussi se passer une chose :

soit vous paierez le minimum d’impôt et vous aurez un patrimoine immobilier conséquent et rentable,

soit vous allez investir sans anticiper la fiscalité, la transmission et payer beaucoup, beaucoup d’impôt au point de dire comme cette personne sur les réseaux sociaux “l’immobilier c’est hyper taxé!”

Et pourtant vous connaissez Jean, votre ami d’enfance, qui lui est en train de rajouter sur sa boite aux lettres un nouveau nom : la SCI FAMILLE JEAN

Car il vient de déposer son dossier afin la créer et il est impatient que tout soit en place car son plan est clair :

il va construire un patrimoine immobilier pour sécuriser son avenir, vivre de ses loyers dans 5 ans et transmettre gratuitement son patrimoine à ses 2 enfants. Ils n’ont aujourd’hui que 7 et 9 ans et ne se doutent de rien mais ils apprécieront !

Et surtout, il va optimiser sa fiscalité au maximum pour faire grossir son patrimoine.

Jean est fier de sa décision et c’est important pour lui de remplir son rôle de père jusqu’au bout en protégeant sa famille.

Puis cette SCI lui permettra une grande flexibilité dans les statuts avec ses associés.

Mais alors, quel est son plan ?

Avant de vous l’expliquer (c’est assez simple en réalité), je dois vous raconter ce par quoi il est passé pour en arriver là.

Comme Jean, vous avez peut-être ces questions en tête :

Vous vous demandez comment investir dans l’immobilier sans vous faire massacrer par les impôts ?

Vous lisez ça et là des informations contradictoires, tantôt c’est la pire affaire du monde, tantôt tout est facile et rapide, presque magique, sans jamais trouver un juste milieu éclairé

Vous avez peur de rater une étape, de prendre une mauvaise décision et de ne pas atteindre votre objectif avec l’immobilier

Vous vous demandez qui peut vous aider à répondre à ces questions, votre notaire ne vous paraît pas entièrement compétent sur ce point, vous n’avez pas envie de payer 1500 € ou plus pour qu’un avocat vous propose des réponses standardisées

Vous voulez comprendre ce que l’on vous propose et personne n’a vraiment le temps de tout vous expliquer

Bref vous vous sentez un peu perdu, bloqué sans vraiment savoir comment passer à la prochaine étape

Le truc c’est que votre fiscalité actuelle est surement déjà importante et vous écrase, vous avez déjà l’impression d’avoir raté le coche, raté des opportunités dans l’immobilier, raté “le bon moment”.

Tout ça fait que votre rêve de construire un patrimoine immobilier, de quitter un jour votre boulot que vous ne vous voyez pas faire jusqu’à 64 ans, d’être choqué quand vous recevrez le courrier vous annonçant le montant de vos droits à la retraite, tout ça vous paralyse.

Chaque jour, de nouvelles personnes décident d’avancer, de structurer leur approche et de dérouler leur plan d’investissement intelligent.

Chaque jour ces personnes analysent des biens, montent des dossiers, signent des compromis de vente et développent leur patrimoine.

Chaque jour elles prennent de l’avance comme lui :

Il y a ceux qui réfléchissent et ceux qui agissent

Pendant que vous, vous réfléchissez et qu’à votre âge, votre patrimoine immobilier est loin d’être ce que vous espériez et qu’il n’est pas du tout fiscalement optimisé comme vous le voudriez.

Parce que le truc, c’est que vous vous êtes déjà sûrement renseigné sur les options pour réduire l’impôt sur votre patrimoine immobilier.

Vous connaissez la location meublée (LMNP) mais qui très vite vous fait basculer en Loueur Meublé Professionnel (LMP) avec sa fiscalité punitive (presque 50% de vos bénéfices à payer en cotisation sociale).

Vous avez entendu parler de Holding mais c’est 90% du temps une usine à gaz inutile et coûteuse.

Le problème, ce n’est pas de choisir une approche.

Le problème c’est que chacun de ces choix peut vous coûter cher en cas d’erreur. On parle ici de milliers ou dizaines de milliers d’euros de frais et d’impôt à payer à cause de ce simple choix.

Et l’autre vrai problème, le plus important, c’est que la location meublée est attaquée par l'État qui veut la tuer. C’est pour cela que le statut LMNP a été fortement réduit il y a quelques années et ça va continuer.

Le principe qu’il faut respecter quand on investit dans l’immobilier, c’est la stabilité. Vous devez choisir l’option la plus stable à la fois fiscalement, juridiquement.

Une option qui minimise l’imposition de vos loyers, optimise la transmission et qui ne change pas tous les 4 matins.

Une option avec laquelle vous êtes en confiance parce que vous savez que vous avez fait le meilleur choix.

Et cette option c’est la SCI (Société Civile Immobilière).

Car comme c’est l’outil utilisé par les riches et bien c’est l’outil qui subit le moins de changement !

Il y a 10 ans, j’ai créé ma première SCI avec cette vision : construire un patrimoine immobilier de plusieurs millions d’euros, facile à transmettre à mes enfants, sur lequel je paye le moins d’impôt possible.

Je voulais centraliser la gestion de mon immobilier et protéger mon patrimoine au maximum.

Seulement voilà, avant de la créer j’ai été conseillé par un (mauvais) conseiller en gestion de patrimoine qui m’a recommandé d’acheter en nom propre.

Trop tard j’ai compris que c’était une erreur. La fiscalité des revenus fonciers est punitive.

J’ai donc dû payer 14 000 € de frais de notaire pour déplacer ce bien immobilier de nom propre à ma propre SCI.

C’est le prix de l’apprentissage. Mais je m’en suis bien sorti. Certains payent des milliers d’impôts indus chaque année sans le savoir.

D’autres, pire, ne font rien, ne construisent rien, car ils sont perdus.

Mais le truc, c’est qu’il existe autant de mauvaises SCI que de bonnes SCI car tout dépend des statuts, des options que vous mettez en place.

Il faut qu’elle soit parfaitement adaptée à votre objectif sans quoi cela peut vous coûter très cher !

Cela peut vous forcer à revendre votre immobilier que vous aurez choisi avec précaution.

Pour faire les bons choix, la meilleure option c’est de vous former.

En 10 ans j’ai créé 6 SCI différentes et cela m’a permis de développer un patrimoine immobilier de plus de 3 millions d’euros.

Cela me permet aujourd’hui d’emprunter plus facilement que les personnes en nom propre qui sont bloquées par leur taux d’endettement.

Je peux donc continuer à investir sereinement et saisir les opportunités du moment. Et surtout je sais que tout est prévu pour la transmission.

J’ai créé un programme complet dans lequel je vous partage toute ma méthode de création et de gestion d’une SCI.

Une méthode pour construire votre SCI en vous posant les bonnes questions.

Spécialement conçue pour les investisseurs qui veulent comprendre ce qu’ils font et faire les bons choix dès le départ.

C’est juste derrière. Cliquez sur “Rejoindre la formation SCI”

Et même à ce prix, c’est donné vu les informations contenues. La création d’une SCI peut facilement coûter 2000 €.

Car il faut bien comprendre que quand vous faites créer une SCI par un notaire, vous n’apprenez rien. Vous ne savez même pas les options qui s’offrent à vous. Vous allez payer 2000 € et vous n’aurez rien appris. Et surtout vous n’aurez absolument pas la certitude d’avoir fait les bons choix et avoir été bien conseillé.

S’il faut créer une autre SCI vous devez payer à nouveau votre notaire une nouvelle fois car vous n’avez acquis aucune connaissance.

Et même si vous travaillez avec un avocat pour créer votre SCI après cette formation vous serez un bien meilleur client pour lui : vous poserez des questions pertinentes et cela vous coûtera bien moins cher au final.

Et dans l’immobilier, la connaissance vous rapporte des milliers ou des dizaines de milliers d’euros.

Comme de nombreux investisseurs, avec votre SCI vous :

saurez que vous payez beaucoup moins d’impôt que les autres investisseurs

allez développer un patrimoine immobilier sans être bloqué par les banques

optimisez dès le départ la transmission de votre patrimoine

allez vous concentrer sur la sélection des opportunités

Vous allez être capable de créer une SCI sur mesure, de comprendre les enjeux des statuts.

Vous serez aussi capable de gérer correctement votre SCI pour qu’elle soit solide dans le temps.

A terme, l’objectif est de maîtriser la SCI et avoir 100% confiance dans votre choix.

J’ai créé cette formation pour vous aider à créer une SCI adaptée, savoir la gérer et anticiper toutes les décisions autour de la fiscalité et de la transmission.

Car une SCI mal faite ne vous apportera rien si ce n’est des problèmes.

Si vous passez par un notaire, vous serez un dossier parmi les 120 qu’il gère et pour être honnête avec vous, la création d’une SCI ne les intéressent pas vraiment. Il y a beaucoup plus à gagner sur d’autres types de dossier.

Du coup votre SCI qui devrait prendre 15 jours à créer va prendre 3 moins le temps d’avoir 2 ou 3 pauvres rendez-vous qui seront casés dans l’agenda surchargé de votre notaire.

Et je ne parle même pas des services en lignes avec des noms comme legalbidule ou captainmachin qui sont très décevant, dépourvu de conseil à moins de payer un beau ticket (j’ai personnellement testé pour ne pas rester bête) et impossible de parler à un humain : sous couvert d’un beau site web efficace, c’est encore pire

Et tout cela si le dossier déposé se passe bien et n’est pas rejeté. Car sinon vous allez perdre encore 15 jours

Pour l’avoir fait, je sais que comme tout le monde, une question me hantait : “ai-je fait les bons choix ?”

Je me demandais si je n’allais pas découvrir 3 mois ou 1 ans plus tard que j’avais oublié une clause, fait une erreur comme celle qui m’avait déjà couté 14 000 €.

Par exemple, vous pouvez lire ou entendre (même de certains professionnels) qu’une SCI ne peut pas faire de location meublée. Ou de location courte durée.

Ou même que vous ne pouvez pas être seul dans votre SCI…

Ou encore qu’un fonctionnaire ne peut pas avoir de SCI.

Tout cela est faux.

Créer une SCI peut être en réalité assez facile à faire si vous avez les bons outils.

On dit souvent que tous les riches possèdent de l’immobilier mais ce que l’on oublie souvent d’ajouter, c’est qu’ils possèdent aussi des SCI.

Je l’ai constaté sur le terrain quand j’ai par exemple racheté un immeuble à une famille connue dans le milieu de l’immobilier (la légende dit qu’ils ont eu jusqu’à 3000 appartements) et devinez quoi : l’immeuble était détenu dans une SCI.

Si les plus grands investisseurs, les plus grandes fortunes utilisent la SCI, ça doit bien être pour une bonne raison, vous ne pensez pas ?

En réalité, il est assez facile de comprendre pourquoi :

Si vous investissez en nom propre et que vous êtes dans une Tranche Marginal d’Imposition de 30% (ce que je vous souhaite), vos loyers sont imposés à 30+17,2 % de prélèvement sociaux : 47,2% Ouch

sur ces loyers, vous ne pouvez pas tout déduire : ni les frais de notaires, ni vos frais kilométrique, ni les travaux d’agrandissement

vous ne pouvez pas non plus amortir votre investissement (amortir c’est déduire une partie du prix chaque année, environ 5% du montant du projet)

Beaucoup de gens se sont tournés vers la location meublée et le LMNP :

dans ce cas vous pouvez amortir votre investissement et déduire beaucoup plus

mais en réalité si vous êtes dans une Tranche Marginal d’Imposition de 30% (ce qu’encore une fois je vous souhaite), vos loyers sont tout de même imposés à 30+17,2 % de prélèvement sociaux : 47,2% Ouch

et surtout depuis qu’elle a été rabotée dès que vos loyers dépassent votre salaire vous devenez professionnel et là, c’est la douille des cotisations sociales que vous payez pour rien car vous avez déjà une couverture que vous payez en tant que salarié (ou gérant)

Du coup, la SCI (avec l’option IS) apparait comme l’une des meilleures options pour optimiser la fiscalité durant l’exploitation (vous pouvez tout déduire et vous ne payer que 15% sur les premiers 42 500€ de bénéfice et 25% au delà)

Le but c’est de faire grossir votre patrimoine en minimisant les frottements fiscaux et c’est le meilleur outil pour cela.

Quand vous tenez compte de cela, de la facilité à emprunter, de la puissance d’organisation de votre transmission et de la souplesse des statuts pour adapter le fonctionnement à votre objectif, vous comprenez pourquoi tout le monde utilise une SCI désormais.

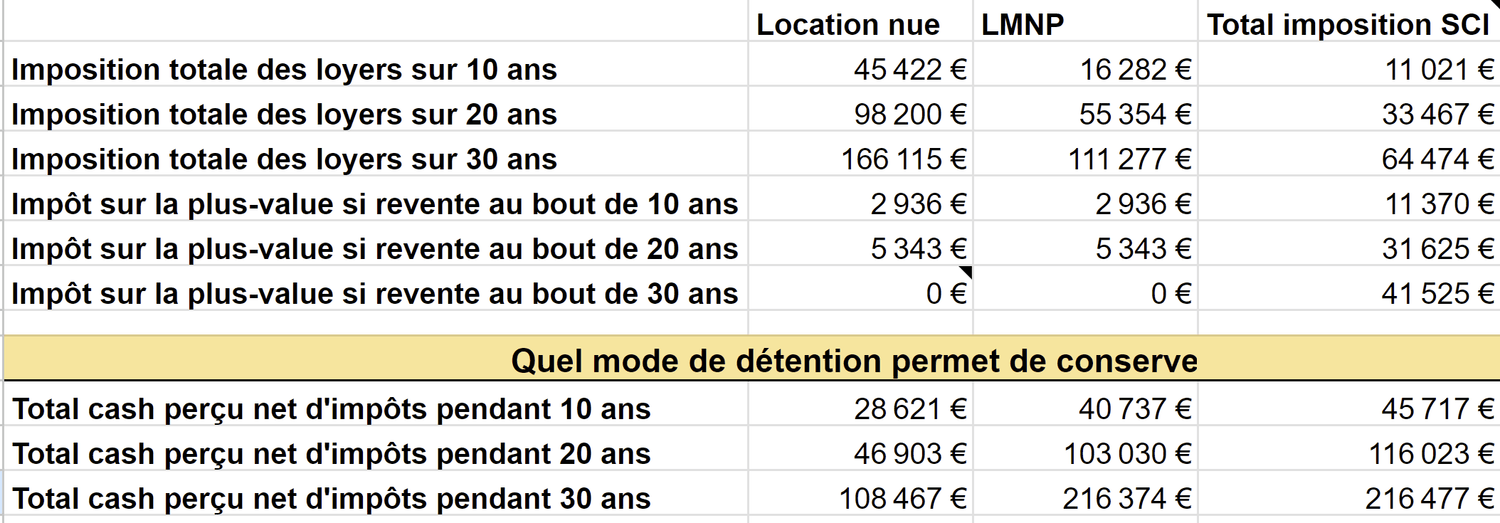

Voici un petit comparatif (réalisé avec un calculateur que vous trouverez dans le programme) pour un bien immobilier classique loué :

Il n'a pas d'autres choix en réalité!

On constate plusieurs choses ici que l’imposition en location nue est très élevée même si l’on tient compte de la plus-value à la revente qui est avantageuse au bout de 30 ans (lol).

Le LMNP est très vite plafonné ce qui limitera le développement de votre patrimoine et fait peser tous les risques de l’indivision.

De plus, étant en nom propre si vous êtes expatrié, il y a de nombreux pays qui ne tiennent pas compte du bilan du régime LMNP et vous taxeront une seconde fois et dans vous les cas vous demanderont de déclarer vos loyers. Ce n’est pas le cas en SCI car seuls les dividendes distribués en feront l’objet. (et en plus si vous êtes en Europe ils ne seront taxés qu’à 20,3%!)

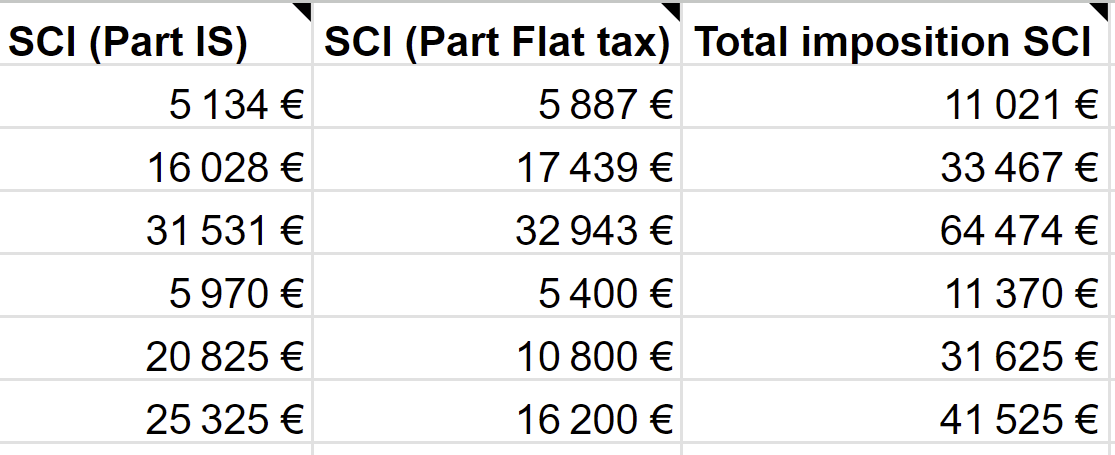

Ah oui j’oubliais. Si l’on détaille les 2 niveaux d’imposition en SCI IS on constate une seconde chose :

on voit qu’il est possible de faire grossir le cash de la SCI IS avec le moins de frottement fiscaux (c’est le terme consacré pour parler de ce que vous devez casquer).

En réalité, vous pouvez ne payer que l’IS, ne pas distribuer les dividendes afin que votre SCI puisse réinvestir.

Imaginez en nom propre que vous mettiez 2000 € pour faire des travaux. Ces 2000 €, d’où viennent-ils ?

Vous avez payé de l’impôt dessus, parfois beaucoup. Dans le cas de la SCI vous n’aurez payé que 15% (ou maximum 25% si vous faites plus de 42 500€ de bénéfice) et vous pouvez directement réinvestir !

Voilà comment se décompose l'impôt en IS et Flat tax lorsque l'argent sort de la SCI :

L'optimisation ultime

L’optimisation ultime c’est donc d’investir pour faire grossir vos revenus jusqu’au jour où vous en aurez besoin. C’est la caisse de retraite parfaite.

La SCI est l'outil ultime pour tout investisseur. Voici comment l'utiliser pour sécuriser, accélérer et optimiser le développement de votre patrimoine immobilier.

C'est l'outil parfait pour centraliser la gestion, transmettre facilement, protéger votre patrimoine, optimiser votre fiscalité et être flexible dans les relations entres associés.

En 10 ans j'ai créé 6 SCI, ma holding et plusieurs sociétés commerciales. J'ai acquis 5 immeubles, des appartements, des maisons, des locaux commerciaux.

Cela ne fait pas de moi un fiscaliste. Mais s'il y a une chose que je sais très bien faire, c'est expliquer tout ce que j'ai appris et les solutions que j'ai appliquées d'investisseur à investisseur.

J'ai créé un programme complet dans lequel je partage tous les fondamentaux ainsi que tous les conseils pratiques que j'ai appris avec le temps.

Un catalogue des solutions pour optimiser votre fiscalité immobilière, anticiper la transmission à vos proches, protéger votre patrimoine.

Spécialement conçu pour celles et ceux qui veulent dormir sur leurs 2 oreilles.

Le programme

Voici ce que vous allez apprendre dans cette formation vidéo 👇

1. Les principes de base à maîtriser

Les 3 bonnes raisons de créer une SCI (et les 2 mauvaises)

3 pièges à éviter quand on créé une SCI

pourquoi il ne faut surtout pas intégrer sa résidence principale dans une SCI

2. La procédure complète pour créer une SCI

les étapes à suivre pour créer une SCI indestructible (il ne faut en rater aucune)

les clauses indispensables qui ne sont jamais dans les statuts par défaut (il faut au moins connaître les options possibles)

l’erreur n°1 à éviter dans le choix du gérant (et comment limiter ses pouvoirs si ça n’est pas vous)

comment choisir ses associés et adapter les statuts pour qu’ils ne puissent jamais prendre le pouvoir si vous êtes minoritaire (même si l’associé c’est votre conjoint)

comment être seul associé dans votre SCI (légalement)

les clauses qui permettent de protéger votre SCI des créanciers (et leur couper l’envie de vous attaquer)

tous les frais que l’on peut passer en SCI (en restant dans la légalité)

toutes les démarches administratives qu’il faut connaître (et les cas où il faut les prévenir d’un changement)

le meilleur endroit pour domicilier votre SCI (ce n’est pas ce qui est recommandé en général mais je gère mes 6 SCI depuis 10 ans…)

comment un fonctionnaire peut créer et gérer une SCI

mon modèle de statuts de SCI que j’utilise à chaque fois (et la rédaction des clauses incontournables)

3. La gestion au jour le jour d’une SCI

comment sortir de l’argent d’une SCI (procédure complète et fiscalité)

la gestion annuelle, comprendre cette étape jamais clairement expliquée (je le fais chaque année)

les obligations spécifiques d’une SCI qui met en location un bien immobilier (il y en a)

comment sont prises les décisions en SCI, explications complètes pour anticiper tous les cas possibles

les précautions à prendre si vous êtes locataire de sa SCI

4. La fiscalité complète d’une SCI

la fiscalité détaillée d’une SCI IR ou IS (exemples chiffrés à l’appui)

comment passer d’une SCI IR à l’IS et inversement (c’est super simple)

est-ce que la SCI permet d’échapper à l’IFI ?

mon calculateur de fiscalité immobilière (qui calcule la fiscalité à la revente)

comment sont taxées les plus-values ?

une astuce peu connue pour revendre les parts de la SCI au lieu des biens eux-mêmes

5. Comment investir et emprunter en SCI

comment emprunter avec une SCI pour ne pas être bloqué par la banque (c’est surprenant mais c’est la réalité)

emprunter sans être caution personnelle en SCI (c’est assez courant si vous savez vous y prendre)

quelle est la procédure pour acheter ou vendre un bien en SCI

comment faire un rachat à soi-même pour passer un bien en nom propre dans votre SCI

comment intégrer votre SCI avec une holding (fiscalité, procédure, coût, intérêt, régime mère-fille, intégration fiscale)

la revente de parts de SCI au lieu du bien (tous les détails)

comment gérer un conflit au sein d’une SCI (et surtout comment les éviter)

6. Comment transmettre ou donner des parts de votre SCI intelligemment

l’intégration des enfants (même mineur) comment ça se passe et la situation à éviter

la donation de part pour anticiper voir annuler totalement la fiscalité de la transmission (et la meilleure méthode à suivre)

le démembrement de part (la technique ultime) clairement expliquée pour garder le contrôle, les revenus mais transmettre en réduisant votre impôt

🎁 OFFERT À TOUS LES CLIENTS DE LA FORMATION

Mon modèle de statut de SCI

(Valeur 1500,00 €)

C'est le modèle que j'utilise à chaque fois et pour lequel j'ai payé une belle somme !

Il est à vous avec cette formation.

A lui seul, il vaut plus cher que le prix de la formation.

🎁 OFFERT À TOUS LES CLIENTS DE LA FORMATION

Mon calculateur de fiscalité

(Valeur 197,00 €)

Vous pouvez ainsi calculer la fiscalité de vos loyers en SCI, le comparer avec de la location nue ou du LMNP et constater les impacts sur 30 ans avec la revente.

L'outil permet de calculer la rentabilité d'un bien immobilier de A à Z.

Satisfait ou remboursé

🏅 Ma garantie de remboursement

Vous pouvez tester une leçon de la formation pendant 14 jours et si jamais elle ne vous convient pas, vous serez intégralement remboursé par simple demande email.

Le support client vérifiera que vous n'avez consulté qu'une seule leçon et rien d'autre.

Je ne veux avoir que des membres heureux !

Des formations de qualité

J'ai la chance d'avoir formé des milliers de personnes depuis 10 ans

Vous avez encore des questions ?

Questions & Réponses

Voici les questions les plus fréquentes 👇

Tu as accès à un espace personnel où tu vas retrouver des contenus vidéos.

Lorsque c'est adapté je filme mon écran, je détaille autant que possible mes explications.

Quand c'est pertinent il y a aussi des documents annexes, des modèles à réutiliser qui sont à télécharger.

Vous conserverez votre accès à la formation à vie. (même si un jour nous changeons de plateforme).

Vous pourrez la suivre et la suivre à nouveau dès que vous en sentirez le besoin.

Cliquez sur le bouton "Démarrer la formation".

Vous recevrez immédiatement un accès à la formation intégrale.

C'est une formation vidéo enregistrée par Michael Ferrari.

Elle est dans votre espace membre. J'ai préparé des supports détaillés afin d'aborder chaque point avec des exemples et des chiffres.

Toutes mes formations sont couvertes par ma garantie Satisfait ou Remboursé.

Vous pouvez consulter la première leçon de la formation en entier…

Si jamais cela nous vous convenait pas (peu importe la raison et sans devoir vous justifier ni envoyer un courrier recommandé), vous pouvez demander le remboursement intégral.

Mon équipe vérifiera que vous avez regardé une seule leçon (et que vous n'avez pas ouvert les autres, ni les documents annexes).

Si c'est bien le cas, vous serez intégralement remboursé dans les 5 jours.

S'il y a un problème technique ou que tu souhaites exercer la garantie de remboursement, le support est disponible à contact@esprit-riche.com

Je suis Michael Ferrari, fondateur d’Esprit Riche en 2007. Parti d’une famille surendettée, j’ai créé mon indépendance financière avec les 3 piliers que sont la bourse, l’entreprenariat et l’immobilier.

Je suis l’auteur de la méthode « Je réussis mon investissement locatif ». Pionnier en France sur ce secteur, j’ai accompagné des milliers de personnes vers leur indépendance financière.

Vu sur :

Très tôt j'ai compris qu'en étant d'une famille d'ouvrier l'avenir serait dur pour moi.

Ma famille étant surendettée, j'ai cherché comment m'en sortir, faire mieux et être en sécurité.

L'apprentissage, l'investissement et l'entreprenariat ont été mes solutions.

Aujourd'hui je suis financièrement libre et je peux transmettre mes outils.